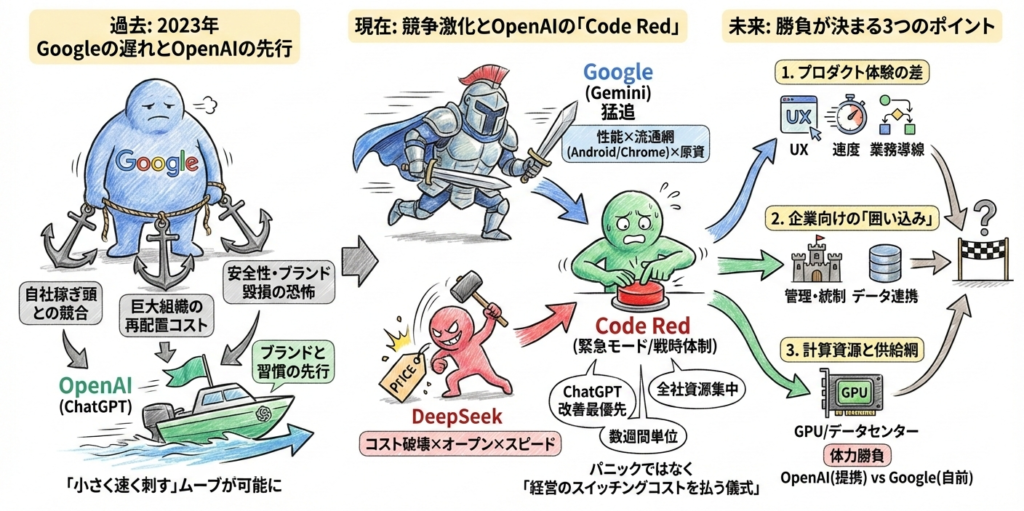

「2023年、Googleの対応が遅れたおかげでOpenAIが生き残れた」は何を指すのか

この“振り返り”の出どころは、直近のサム・アルトマンの発言として報じられています。要旨は「Googleが2023年にOpenAIを深刻に捉えていたら、OpenAIはかなり危ない状況になっていたかもしれない」というものです。

ここで言う「遅れ」は、技術が無かったというより、だいたい次の3点が致命傷になりやすいタイプの遅れです(※あくまで“構造上そうなりやすい”という整理です):

- 自社の稼ぎ頭(検索広告)を自分で壊しかねない問題

生成AIを検索の中心に据えるほど、従来のクリック型広告モデルと衝突します。Googleは勝ってる帝国なので、攻めるほど“自傷”になりやすい。 - 巨大組織の再配置コスト

実際、ChatGPT後にGoogle社内で「コードレッド」が出て、チームを再配備した、と複数メディアが報じています。 - 安全性・ブランド毀損への恐怖

“やらかし”の社会的コストが、スタートアップと桁違い。

この結果、OpenAI側は「小さく速く刺す」ムーブが可能になり、ブランドと利用者習慣を先に取りにいけた――という構図です。

それでも今、OpenAIが「Code Red」を複数回出すほど苦しい理由

ここが面白いところで、“遅れた巨人”が追いつくと地形が変わるんですよね。最近の報道では、アルトマンが社内で「Code Red(緊急モード)」を複数回発令してきた(今後も年1〜2回はあり得る)と語っています。引き金として DeepSeek と Google Gemini 3 が挙げられています。

この「Code Red」の中身は、電源を切るとかじゃなくて、だいたいこういう意味です:

- ChatGPTの改善を最優先にして、他の案件を止めたり遅らせたりする

- 全社的に人と計算資源を寄せる(要は“戦時体制”)

- 期間は数週間単位で回す(報道では6〜8週間という話も出ています)

また、Reuters は「Code Red的な集中の後に GPT-5.2 を出した」と報じています。

つまり **“本当に社内が動く合図”**として使われている可能性が高いです。

A. Google(Gemini)の怖さは「性能×流通×原資」

Geminiが強いのは、モデルが良いだけではなく、

- Android / Chrome / Gmail / Workspace / Search…という配布網

- 広告・クラウド等の資金力(原資)

- 企業導入(Workspace)での**“業務OS化”**

この3点が揃っているところです。

OpenAIはブランドとプロダクトは強いですが、配布網は基本「アプリ」「Web」「提携」に寄る。ここが構造差です。なかでも原資『Googleは1年でOpenAIのこれまでの開発費に匹敵する額を稼ぐ』といわれています。

B. DeepSeekの怖さは「コスト破壊×オープン寄り×スピード」

DeepSeekは、高性能を“安く出す/安く使わせる”方向で市場の前提を壊してきました。Reuters は R1 のアップデートや競争圧力を報じています。

このタイプの競争が何を起こすかというと、

- APIの単価が下がる(価格競争)

- 「とりあえずこれで良くない?」が増える(コモディティ化)

- 企業が“内製/自己ホスト”も選べるようになる(囲い込みが難しくなる)

つまり OpenAIの“儲かり方”に直撃しやすい。

「Code Red」が示す、OpenAIの現在地(冷静に見る)

「Code Red」はパニックボタンというより、成熟企業がよくやる **“経営のスイッチングコストを払う儀式”**です。

- 良い面:競争の節目で、資源配分を強制的に変えられる

- 悪い面:それを頻発すると「平時の戦略が散らかってる」サインにもなり得る

Reutersの解説でも「集中すべき」「方向性が散漫に見えるリスク」といった論点が出ています。

要するに、OpenAIは“勝ってる側の余裕”から、“追われる側の規律”にモードチェンジしている、というのが現状の読みです。

ここから先、勝負が決まるポイント(作業仮説)

ここは未来予測なので「作業仮説」として言います。勝負はたぶん次の3つです。

- プロダクト体験の差(信頼性・速度・UI・運用機能)

モデルが横並びになった瞬間、最後に残るのはUXと業務導線です。 - 企業向けの“囲い込み”(管理・監査・権限・データ連携)

企業は性能より「事故らない」「統制できる」を買う場面が増えます。 - 計算資源と供給網(GPU/データセンター/提携)

ここは体力勝負。OpenAIは提携で補う、Googleは自前で押す、という構図。